世界はインフレでも日本はデフレなのだ。 先頭に立って脱デフレの道を切り開くのは政府本来の役割である。 ところが、歴代の政権は逆にデフレを温存する政策をとってきた。

円安によいも悪いもあるものか。円安は日本再浮上のきっかけとなり得る。鍵になるのが民間企業の設備投資である。

2022年04月03日

以下は、昨日の産経新聞に掲載された田村秀男の定期連載コラムからである。

日本の経済評論家やメディアの経済部記者達の大半は財務省の受け売りの知識で語っているに過ぎない愚者達である。

田村秀男は早稲田政経~日経新聞社~産経新聞社の経歴の中で、自らの頭脳で検証し考え抜いて、日本有数の経済評論家となった。

つまり経済学における大家になったのである。

本論文は彼が戦後の世界で有数の経済学者である事を証明している。

日本国民のみならず世界中の人達が必読。

見出し以外の文中強調は私。

円安を企業の国内投資復活につなげよ

エネルギー価格高騰の中での円安とあって、メディアでは「悪い円安」論が花盛りだが、円安によいも悪いもあるものか。

円安は日本再浮上のきっかけとなり得る。鍵になるのが民間企業の設備投資である。

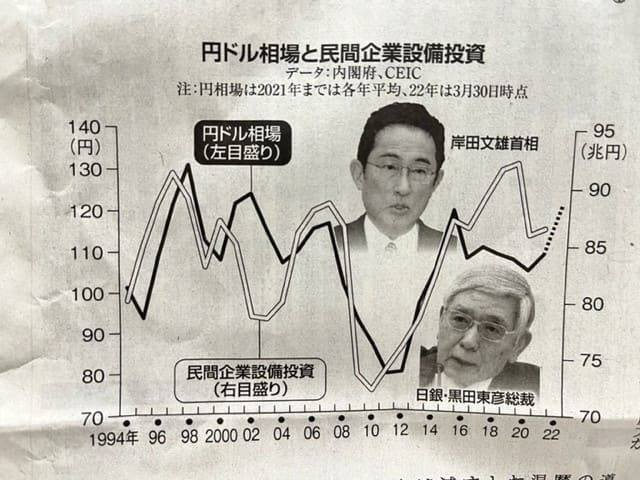

グラフは1994年以降の円の対ドル相場と民間企業の設備投資の推移である。

一目瞭然、円相場の変動と設備投資は、一時的な例外はあるとしても、総じて連動する度合いが高い。

設備投資は円高局面では減り、円安局面で盛り返すと言ってよい。

小難しい経済理論を振りかざさなくても、グラフ1枚でわかる日本経済の実相である。

グラフでもう一つ、目を引くのは、設備投資の金額規模だ。

アップダウンを繰り返しながらもすべての期間を通じて縮小気味である。

97年の91兆円を上回ったのは2018年と19年だが、21年は86兆円に落ち込んだ。

円安で設備投資が回復しかけても、そのトレンドは長期的に定着しない。

円安が設備投資回復の必要条件であっても、十分とはいえない。

どうすれば民間設備投資を安定的に拡大軌道に乗せられるか。

国内総生産(GDP)はざくっと言えば、家計など民間と政府による消費、民間と政府による投資(総固定資本形成)と輸出入の差額の合計額だが、投資は内需を支える消費と輸出動向に左右される。

1997年以降、内需が萎縮する慢性的なデフレが続く日本では、投資は輸出次第となる傾向が強い。

とりわけリーマン・ショックが起きた2008年以降、21年までは輸出と企業設備投資動向はぴったりと連動している。

統計学でいう相関係数(最大値は1で、新婚早々の熱々カップルにたとえられる)はこの期間では0.9にもなる。

ちなみに円相場と設備投資の相関係数は0.8とこれも高水準である。

総合すると円安は設備投資回復の足がかりになる。

円安が追い風となって輸出が増える場合は特にそうだ。

ただし新型コロナウイルス禍やロシアのウクライナ侵略のように、世界経済の大混乱が起きるなど、海外市場が不安定だと、企業は設備投資をためらう。

だからこそ内需の着実な拡大が設備投資を支える。

障害となるのは物価が下がり続けるデフレである。

大企業、中小・零細を問わず、経営者の設備投資判断は足元よりも将来の物価動向を気にする。

収益を左右する売上高見通しがよくないと、投資する気にならない。

製品単価の下げ圧力が高いから、賃上げができない。

人件費を抑えるために低賃金の非正規雇用を増やそうとする。

新規採用よりも高齢者の再雇用に走る。

この結果、国民全体の所得水準が下がり、内需は萎縮し、物価はさらに下がる。

世界はインフレでも日本はデフレなのだ。

先頭に立って脱デフレの道を切り開くのは政府本来の役割である。

ところが、歴代の政権は逆にデフレを温存する政策をとってきた。

内需が回復しかけると、財政収支の均衡を目指すと称して、財政支出を削減し、社会保険料を引き上げ、さらに消費税率を引き上げる。

2012年12月にスタートした第2次安倍晋三政権は脱デフレを旗印に掲げ、機動的な財政出動と日銀による異次元金融緩和政策を打ち出したが、14年度には大型消費税増税を含む緊縮財政に回帰した。金融緩和は円高を是正することに成功し、輸出を後押ししたが、内需は緊縮財政のために萎縮した。

企業設備投資はそれでも輸出拡大を受けて17年から上向いたが、政府は19年10月に消費税率の再引き上げに踏み切り、消費は急激に冷え込んだ。

そこに新型コロナ・パンデミック(世界的大流行)の追い打ちがかかり、デフレ不況が深刻化する。

そして円安が進み、円安悪者論が横行する。

石油価格上昇と重なって、国民が海外に支払うエネルギー代が余計にかさむと騒ぐのだ。

岸田文雄政権は現金給付など財政のばらまきでその場をしのごうとし、じたばたする。

岸田政権がとるべきは円安をチャンスに変える政策だ。

円安が続けば海外で生産するよりも、日本で生産して輸出するほうが有利になる。

企業は中国など海外での再投資をやめ、海外での投資収益を国内に振り向ける動機が生まれている。

政府はこの際、国内への投資還流分については大幅な減税に踏み切るべきだ。

財政均衡主義は棚上げし、成長分野に財政資金を投入し、企業の国内投資の呼び水とするのだ。

日銀は超金融緩和政策によって財政出動を側面支援すればよい。

(編集委員)